Työnantaja maksaa palkan työntekijälle ja suorittaa yhteiskunnan edellyttämät velvoitteet ja tilitykset. Mitä se käytännössä tarkoittaa?

Nämä työvaiheet tarvitaan palkanmaksussa:

- Palkanlaskenta

- Tilitykset ja ilmoitukset eri tahoille

- Palkkalaskelman toimittaminen työntekijälle

Mitä tietoja tarvitaan?

Palkanlaskennassa tarvitset seuraavat tiedot työntekijältä:

- Henkilötunnuksen ja yhteystiedot

- Verokortin tieto

- Paperista verokorttia ei tarvitse saada, mutta tarvitset kortin tiedot.

- Työntekijä voi lähettää kortin myös kuvana tai vain antaa tiedot esim. sähköpostilla.

- Palkkaus.fi:ssä työntekijä voi kirjautua työntekijäpalveluun ja päivittää verokortin tiedot itse.

- HUOM: oletuksena verokortin tieto tulee Palkkaus.fi:hin automaattisesti Verohallinnon rajapinnan (API) kautta. Riittää, että työntekijä päivittää verokortin OmaVerossa ja se on heti käytettävissä Palkkaus.fi:ssä. Jokaisen palkanmaksun yhteydessä voimassa olevan verokortin tieto tarkistetaan automaattisesti.

- Työntekijän tilinumeron (IBAN-muodossa)

1. Palkanlaskenta

Työntekijän tilille maksettava nettopalkka lasketaan seuraavasti:

| Bruttopalkka |

| + loma-ajan palkka tai lomakorvaus |

| + työehtosopimuksen vaatimat palkanlisät |

| + Verotettavat luontoisedut |

| – Ennakonpidätys |

| + Verovapaat korvaukset (kuten kilometrikorvaus) |

| – Työeläkemaksu (työntekijän osuus) |

| – Työttömyysvakuutusmaksu (työntekijän osuus) |

| = Nettopalkka |

HUOM: Voit kokeilla Palkkaus.fi:n palkkalaskurilla, miten palkka lasketaan ja mitä kuluja siitä työnantajalle tulee.

Lähtökohta laissa on, että palkka maksetaan aina työntekijän pankkitilille. Jos pakottavasta syystä johtuen palkka maksettaisiin työntekijälle käteisellä, työnantajalla tulee olla maksetusta palkasta työntekijän allekirjoittama kuitti tai muu maksun todentava selvitys.

2. Tilitykset ja tulorekisteri

Tulorekisteri-ilmoitus

Palkanmaksusta pitää tehdä 5 päivän sisällä maksusta tulorekisteri-ilmoitus. Lisäksi työnantajarekisterissä olevan työnantaja pitää tehdä joka kuukausi erillisilmoitus tulorekisteriin.

Palkkaus.fi:ssä maksetuista palkoista ilmoitukset tehdään automaattisesti, eikä työnantajan tarvitse huolehtia tulorekisteristä.

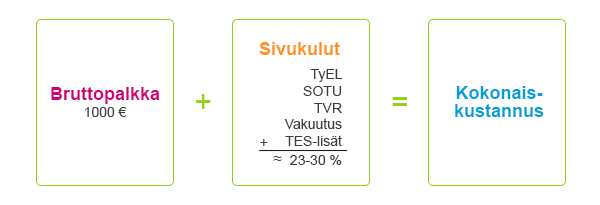

Tilitykset palkasta

Bruttopalkan lisäksi työnantaja ja työntekijä maksavat eläke- ja sosiaalikuluja. Työnantajan kokonaiskustannus muodostuu siis seuraavasti:

Työntekijän ennakonpidätys. Työnantaja pidättää verokortin mukaisesti työntekijän ennakonpidätyksen palkasta ja tilittää sen Verohallinnolla. Kaikkien työnantajan työntekijöiden ennakonpidätykset tilitetään könttänä palkanmaksukuukautta seuraavan kuukauden 12. päivään mennessä. Jokaisella yrityksellä on oma viitenumerolla, jolla maksu tehdään Veron pankkitilille. Sen voi myös maksaa Omavero-palvelussa. Ennakonpidätys ei ole työnantajan kulu, vaan työnantaja toimii vain välittäjänä.

Työntekijän eläkemaksu maksetaan työnantajan valitsemaan työeläkeyhtiöön. Siitä tulee lasku yhtiöltä työnantajalle yleensä kuukauden loputtua tulorekisteriin ilmoitetun palkan mukaisesti. Eläkemaksu vaihtelee työntekijän iän mukaan. Myös työntekijä maksaa osan maksusta. Työnantaja pidättää sen palkasta ja tilittää sen oman maksunsa mukana.

Työttömyysvakuutusmaksu (TVR-maksu). Tätä maksavat sekä työntekijä että työnantaja. Sillä rahoitetaan ansiosidonnaista työttömyysturvaa ja se tilitetään Työllisyysrahastolle. Tässäkin työnantaja toimii työntekijän maksun tilittäjänä. TVR:stä tulee lasku neljännesvuosittain suoraan yritykselle, myös sen mukaan, miten palkkoja on tulorekisteriin ilmoitettu.

Työntekijän nettopalkka saadaan ennakonpidätyksen ja työntekijän sivukuluosuuksien pidättämisen jälkeen. Se pitää olla työntekijän käytössä viimeistään työsopimuksessa sovittuna palkkapäivänä. Laki edellyttää, että käytetään ensisijaisesti työntekijän pankkitiliä.

Työnantajan sairausvakuutusmaksu/sosiaaliturvamaksut (sava, aiemmin terminä myös sotu) maksetaan työntekijöiden ennakonpidätyksen tilittämisen yhteydessä Verohallinnolle.

Työtapaturmavakuutus. Työantajalla pitää olla lain mukaan vakuutus työntekijöilleen, jos maksaa palkkaa vähintään 1300 euroa vuodessa tai on vakituisia työntekijöitä. Vakuutusmaksu tulee työnantajan valitsemalta vakuutusyhtiöltä yleensä kerran vuodessa. Maksu tulee tehtyjen töiden riskiluokituksen mukaan, palkkatiedot vakuutusyhtiö saa tulorekisteristä.

Palkkaus.fi:ssä ennakonpidätys, sava-maksu ja työntekijän nettopalkka tilitetään automaattisesti. Myös TyEL-maksun voi halutessaan hoitaa palvelun kautta.

Maksukielto eli ulosotto. Jos työnantaja saa ulosottoviranomaiselta tiedon, että työntekijällä on ns. maksukielto, sen mukainen osuus pitää pidättää palkasta ja tilittää ulosottoviranomaiselle. Tästä tulee tieto viranomaiselta suoraan työnantajalle kirjeellä, jonka jälkeen työnantaja tekee pidätyksen seuraavasta palkasta. Työntekijällä ei ole velvoitetta kertoa maksukiellosta työnantajalle.

Ammattiliiton jäsenmaksu. Palkkaan liittyvien ilmoitusten ja tilitysten lisäksi työnantaja voi joutua myös hoitamaan työntekijöiden ammattiyhdistysmaksujen perimistä ja tilittämistä ammattiyhdistyksille. Jos työnantaja kuuluu alan työnantajaliittoon ja työntekijä sitä niin pyytää, on työnantajalla velvollisuus periä ja tilittää jäsenmaksu työntekijän puolesta. Työntekijän pitää tällöin toimittaa perimissopimus, jolloin työnantaja perii jäsenmaksun suoraan hänen palkastaan. Työnantajan on tämän jälkeen hoidettava tilitykset ja myös yleensä tehtävä tiettyjä ilmoituksia ja raportteja ammattiyhdistykselle ja työntekijälle.

3. Palkkalaskelma työntekijälle

Työnantaja on velvollinen palkanmaksun yhteydessä antamaan työntekijälle palkkalaskelman (käytetään myös nimeä palkkatodistus). Palkkalaskelma on lain mukaan vapaamuotoinen, mutta siitä pitää ilmetä ainakin seuraavat tiedot:

- työnantajan nimi, henkilötunnus, osoite ja puhelinnumero

- työntekijän nimi, henkilötunnus ja osoite

- perustiedot työsuhteesta (mm. alkamis- ja päättymispäivä, TES, työaika, palkkausperuste)

- palkan ja siitä toimitetun ennakonpidätyksen määrä

- palkanmaksun ajankohta

- työntekijältä peritty työntekijän eläkemaksu ja työttömyysvakuutusmaksu

- sairausvakuutuksen päivärahamaksu

Palkkaus.fi:ssä maksetuista palkoista tieto palkkalaskelma lähtee työntekijälle ja hän voi noutaa palkkalaskelman itse kirjautumalla työntekijäpalveluun. Palkkalaskelmat säilyvät siellä 10 vuotta palkanmaksusta.

Kokeile ilmaista palkkalaskuria: arvioit sivukuluja ja kustannuksia

Työnantajan sivukulut, mitä ne sisältävät?

Palkkaus ABC: ohjeita ja vinkkejä työsuhde- ja palkka-asioista