Verokortti on asiapaperi, josta selviää työntekijän ennakonpidätysprosentti. Työnantaja pidättää verokortin perusteella osan palkasta ja tilittää sen verottajalle.

Työntekijä saa verokortin Verohallinnolta ja toimittaa sen tiedot työnantajalle.

Verokortin tuloraja

Verokortissa on tuloraja, jonka mukaan ennakonpidätysprosentti on laskettu koko vuodelle. Ennakkoarvio perustuu työntekijän arvioimiin vuosituloihin ja niistä tehtäviin vähennyksiin. Verokorttia käytetään kaikille työtuloille ja sen voi antaa kaikille työnantajilleen.

Verokorttiin on merkitty koko vuotta varten summa, johon asti käytetään perusprosenttia. Rajan ylittymisen jälkeen käytetään kaikkiin tuloihin loppuvuoden ajan verokortin lisäprosenttia.

Työntekijä voi pyytää verottajalta uuden muutosverokortin, jos tulorajaa on tarve muuttaa kesken vuoden. Muutosverokortti korvaa aina aikaisemman verokortin.

Myös YEL-/MyEL-palkkaa tai työkorvausta maksettaessa käytetään työntekijän verokortin mukaista ennakonpidätysprosenttia.

Voit lukea lisää verokorteista verottajan omilta sivuilta tästä linkistä.

Mistä verokortin saa?

Verokortin voi itse tilata Verohallinnon OmaVero-palvelusta. Verokortin voi tulostaa palvelusta, tallentaa sen sähköisenä tai jopa pyytää verottajaa postittamaan sen. Verokortin kopion, Verohallinnon palvelusta saadun tiedoston tai kuvan kortista voi toimittaa työnantajalle. Työnantajalle ei tarvitse toimittaa paperista verokorttia, vaan verokortin tiedot voi antaa työnantajalle vaikka suullisesti.

Jos verokorttia ei työnantajalle toimita, niin työnantajan pitää tehdä ennakonpidätys 60% mukaan.

Isommat ja enemmän työntekijöistä säännöllisesti työllistävät työnantajat voivat saada työntekijöidensä uuden verokortin tiedon automaattisesti Verohallinnolta tammikuun aikana. Mutta kannattaa aina kuitenkin itse arvioida vuositulonsa ja tarkistaa vuoden alussa, että ennakonpidätysprosentti on ajantasalla.

Palkkaus.fi: automaattinen verokortti

Oletuksena verokortin tieto tulee Palkkaus.fi:hin automaattisesti Verohallinnon rajapinnan (API) kautta.

Jokaisen palkanmaksun yhteydessä voimassa olevan verokortin tieto tarkistetaan automaattisesti.

Ei siis ole tarvetta lähettää verokorttia työnantajalle, kun on hakenut muutosverokortin OmaVerossa. Tieto välittyy välittömästi Palkkaus.fi-palveluun ja ohjelma laskee uuden verokortin mukaan seuraavan palkan.

Verokortin perus- ja lisäprosentti

Verokorteista löytyy kahta veroprosenttia: matalampaa perusprosenttia ja korkeampaa lisäprosenttia.

Perusprosentilla arvioidaan koko vuoden suunnilleen tasaisena pysyviä tuloja. Perusprosentti on laskettu siten, että tulojen pysyessä vakiona verot tulevat maksetuksi ja jäännösveroja (eli siltä vuodelta vielä maksamatta jääneitä veroja) ei joudu maksamaan. Perusprosentti lasketaan vuosikohtaisen tulorajan mukaan.

Lisäprosentti on tyypillisesti parikymmentä prosenttiyksikköä perusprosenttia korkeampi. Lisäprosenttia käytetään, jos tulot ylittävät verokortin perusprosentin tulorajat.

Lisäprosentti on perusprosenttia korkeampi, koska ennakkoon arvioidun tulorajan ylittävät lisätulot korottavat koko vuoden veroprosenttia. Jos ne olisi osattu vuoden alussa ottaa huomioon verokorttia pyydettäessä, perusprosentti olisi ollut valmiiksi korkeampi. Ylimääräisistä tuloista maksetaan lisäveroprosentin avulla siis sekä kyseisen tulon normaalit verot, että kompensoidaan verotuksen kiristymistä tulojen noustessa yli alkuperäisen arvion.

Miten verotus toimii?

Kaikkia palkkatuloja verotetaan lopulta tasa-arvoisesti, riippumatta siitä, miten ennakonpidätystä oli palkoista vuoden aikana pidätetty. Käytännössä yksittäisiin maksuihin kuitenkin sovelletaan eri prosentteja, jotka vuositasolla katsoen tasoittuvat yhtenäiseksi veroprosentiksi kaikille saaduille tuloille.

Jos esimerkiksi työntekijä arvioi saavansa koko vuoden 1000 € palkkaa kuukaudessa, hän tilaa itselleen verokortin, johon tulee tulorajaksi 12 000 euroa. 1000 euron kuukausituloilla peritään verokortin mukaisesti esimerkiksi 4 % ennakonpidätystä. Joulukuussa työntekijä tekeekin paljon ylitöitä ja saa yhteensä 2000 euroa peruspalkan lisäksi. Näistä 2000 eurosta maksetaan ennakonpidätystä lisäprosentin mukaan esimerkiksi 27,5 %. Yhteensä työntekijä maksaa veroja vuodessa esimerkiksi n. 480 (normaalit kuukausiansiot) + 550 (ylimääräiset tulot) = 1030 euroa.

Jos työntekijä olisi valinnut vuoden alussa tulorajaksi 14000 euroa ja siis arvioinut joulukuun ylityökorvaukset mukaan kokonaissummaan, olisi koko vuoden kaikkien ansioiden veroprosentti ollut vähän korkeampi, esimerkiksi 6 %. Tällöin veroja maksettaisiin yhteensä n. 840 euroa. Lopullisen maksun pienempi määrä johtuu siitä, että perusprosentilla veroja maksettaessa otetaan heti huomioon kaikki henkilökohtaiset vähennykset.

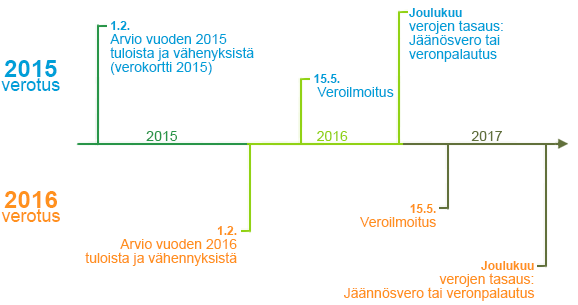

Vuoden loputtua kaikki tulot tarkistetaan vielä kertaalleen ja vähennykset lasketaan myös niistä tuloista, jotka on aluksi maksettu lisäprosenttia käyttäen. Työntekijä korjaa ja tekee muutoksia toteutuneisiin lukuihin, kun saa veroehdotuksen (tai ilmoittaa Verohallinnolle erikseen tulojaa ja vähennyksiään). Tämän esimerkin tapauksessa työntekijä saisi todennäköisesti seuraavan vuoden lopulla veronpalautusta.

Veronpalautus ja jäännösverot

Jos tuloista maksaa liikaa veroa (esimerkiksi merkitsemällä tahallaan verokortin prosentteja korkeammalle, kuin mitä oikeasti arvioi tulojensa perusteella), palauttaa verottaja ylijäävän maksetuista veroista seuraavan vuoden lopussa. Jos siis vuoden 2017 aikana maksaa liikaa veroja, saa palautukset itselleen vuoden 2018 joulukuussa. Verottaja maksaa liikaa maksetuille veroille pientä korkoa.

Jos tuloista taas on maksettu liian vähän veroja, joutuu maksamatta jääneet verot maksamaan jäännösveroina. Jäännösvero tulee maksettavaksi samoihin aikoihin kuin veronpalautukset maksetaan. Vuoden 2017 aikana maksamatta jääneet verot maksetaan siis vuoden 2018 joulukuussa. Jos veroja on jäänyt maksamatta paljon, niitä voi maksaa useammassa erässä. Jos veroja on jäänyt maksamatta huomattavan paljon, niistä peritään myös korkoa.

Verottaja tasaa maksetun veron määrän joko jäännösverolla tai veronpalautuksella, kun edellisen vuoden tulot ja vähennykset ovat kokonaisuutena selvillä. Lopulta verotus tehdään tasapuolisesti ja kaikille samalla tavalla. Jos vain pystyy, niin kannattaa arvioida tulot mahdollisimman realistisesti verokorttia hakiessaan. Silloin ei tarvitse maksaa jäännösveroa, eikä toisaalta pitää omia rahojaan turhaan verottajalla odottamassa veronpalautuksia.

Verokortit ennen vuotta 2019

Vuodesta 2019 alkaen verokortissa on vain yksi tuloraja, jota käytetään kaikkiin työtuloihin. Aikaisemmin oli käytössä monenlaisia verokortteja: mm. freelancer-verokortti, portaikkoverokortti, A-tyypin verokortti ja B-tyypin verokortti. Nykyinen verokortti vastaa aikaisempaa yhden tulorajan B-tyypin korttia.

Lisää aiheesta

Palkkaus.fi yritykselle tai yhteisölle

Näin maksan palkan uudelle työntekijälle (video)

Palkan maksaminen usealle työntekijälle yhdellä kertaa (video)